遺族年金をご存知でしょうか。万が一一家の大黒柱が亡くなっても、残されたご家族を守るために支払われる年金です。

では、いったいくらもらえるのでしょうか。

私は生命保険を提案する際には、必ずお客様に万が一があった時に、ご家族にどれだけ資産を残せば、安定した暮らしができるのかをイメージしていただいてます。

毎月の必要保証額=遺族年金+配偶者等の収入-(ご家族の生活費+お子様の学費等)

不安だからといって、必要以上に生命保険に入る必要はありません。そのためにも、ご自身の万が一に備えてどれくらい遺族年金がもらえるのかをイメージしておくことはとても重要です。

遺族年金とは

遺族年金は、国民年金または厚生年金保険の被保険者または被保険者であった方が、亡くなったときに、その方によって生計を維持されていた遺族が受けることができる年金です。

遺族年金には、「遺族基礎年金」「遺族厚生年金」があり、亡くなられた方の年金の納付状況などによって、いずれかまたは両方の年金が支給されます。

遺族基礎年金

国民年金の被保険者等であった方が、受給要件を満たしている場合、亡くなられた方によって生計を維持されていた「子※のある配偶者」または「子※」が、遺族基礎年金を受け取ることができます。

※子とは

- 18歳になった年度の3月31日までの間にある子。(受給要件を満たした国民年金または厚生年金保険の被保険者(被保険者であった方)が死亡した当時、胎児であった子も出生以降に対象となります。)

- 20歳未満で、障害等級1級または2級の障害状態にある子。

- 婚姻していないこと。

支給要件

被保険者または老齢基礎年金の受給資格期間が25年以上ある者が死亡したとき。(ただし、死亡した者について、死亡日の前日において保険料納付済期間(保険料免除期間を含む。)が加入期間の3分の2以上あること。)

対象者

★死亡した者によって生計を維持されていた、

(1)子のある配偶者 (2)子

子とは次の者に限ります

- 18歳到達年度の末日(3月31日)を経過していない子

- 20歳未満で障害年金の障害等級1級または2級の子

年金額

781,700円+子の加算

子の加算 第1子・第2子 各 224,900円

第3子以降 各 75,000円

(注)子が遺族基礎年金を受給する場合の加算は第2子以降について行い、子1人あたりの年金額は、上記による年金額を子供の数で除した額。

遺族厚生年金

厚生年金保険の被保険者等であった方が、受給要件を満たしている場合、亡くなられた方によって生計を維持されていた遺族が、遺族厚生年金を受け取ることができます。

支給要件

- 被保険者が死亡したとき、または被保険者期間中の傷病がもとで初診の日から5年以内に死亡したとき。(ただし、遺族基礎年金と同様、死亡した者について、死亡日の前日において保険料納付済期間(保険料免除期間を含む。)が国民年金加入期間の3分の2以上あること。)

※ただし令和8年4月1日前の場合は死亡日に65歳未満であれば、死亡日の前日において、死亡日の属する月の前々月までの1年間の保険料を納付しなければならない期間のうちに、保険料の滞納がなければ受けられます。 - 老齢厚生年金の受給資格期間が25年以上ある者が死亡したとき。

- 1級・2級の障害厚生(共済)年金を受けられる者が死亡したとき。

対象者

死亡した者によって生計を維持されていた、妻、子、孫(18歳到達年度の年度末を経過していない者または20歳未満で障害年金の障害等級1・2級の者)

55歳以上の夫、父母、祖父母(支給開始は60歳から。ただし、夫は遺族基礎年金を受給中の場合に限り、遺族厚生年金も合わせて受給できる。)

※子のない30歳未満の妻は、5年間の有期給付となります。※子のある配偶者、子(子とは18歳到達年度の年度末を経過していない者または20歳未満で障害年金の障害等級1・2級の障害者に限る)は、遺族基礎年金も併せて受けられます。

年金額(令和2年4月分から)

報酬比例部分の年金額は、1の式によって算出した額となります。

なお、1の式によって算出した額が2の式によって算出した額を下回る場合には、2の式によって算出した額が報酬比例部分の年金額になります。

1 報酬比例部分の年金額(本来水準)

2 報酬比例部分の年金額(従前額保障)

(従前額保障とは、平成6年の水準で標準報酬を再評価し、年金額を計算したものです。)

平均標準報酬月額とは、平成15年3月までの被保険者期間の計算の基礎となる各月の標準報酬月額の総額を、平成15年3月までの被保険者期間の月数で除して得た額です。

平均標準報酬額とは、平成15年4月以後の被保険者期間の計算の基礎となる各月の標準報酬月額と標準賞与額の総額を、平成15年4月以後の被保険者期間の月数で除して得た額(賞与を含めた平均月収)です。

これらの計算にあたり、過去の標準報酬月額と標準賞与額には、最近の賃金水準や物価水準で再評価するために「再評価率」を乗じます。

※ 上記支給要件の1及び3に基づく遺族厚生年金では、被保険者期間が、300月(25年)未満の場合は、300月とみなして計算します。

※ 上記支給要件の2に基づく遺族厚生年金の場合、計算式の1000分の7.125及び1000分の5.481については、死亡した方の生年月日に応じて経過措置があります。

中高齢寡婦加算について

次のいずれかに該当する妻が受ける遺族厚生年金(※1)には、40歳から65歳になるまでの間、586,300円(年額)が加算されます。これを、中高齢寡婦加算といいます。

- 夫が亡くなったとき、40歳以上65歳未満で、生計を同じくしている子(※2)がいない妻

- 遺族厚生年金と遺族基礎年金を受けていた子のある妻(※3)が、子が18歳到達年度の末日に達した(障害の状態にある場合は20歳に達した)等のため、遺族基礎年金を受給できなくなったとき。

※1 老齢厚生年金の受給権者または受給資格期間を満たしている夫が死亡したときは、死亡した夫の厚生年金保険の被保険者期間が20年(中高齢者の期間短縮の特例などによって20年未満の被保険者期間で共済組合等の加入期間を除いた老齢厚生年金の受給資格期間を満たした人はその期間)以上の場合に限ります。

※2 「子」とは次の人に限ります。

- 18歳到達年度の末日(3月31日)を経過していない子

- 20歳未満で障害等級1級または2級の障害の状態にある子

※3 40歳に到達した当時、子がいるため遺族基礎年金を受けている妻

※4 平成19年3月31日以前に夫が亡くなって、遺族厚生年金を受けられている方は、上記1.と※3の「40歳」を「35歳」と読み替えてください。

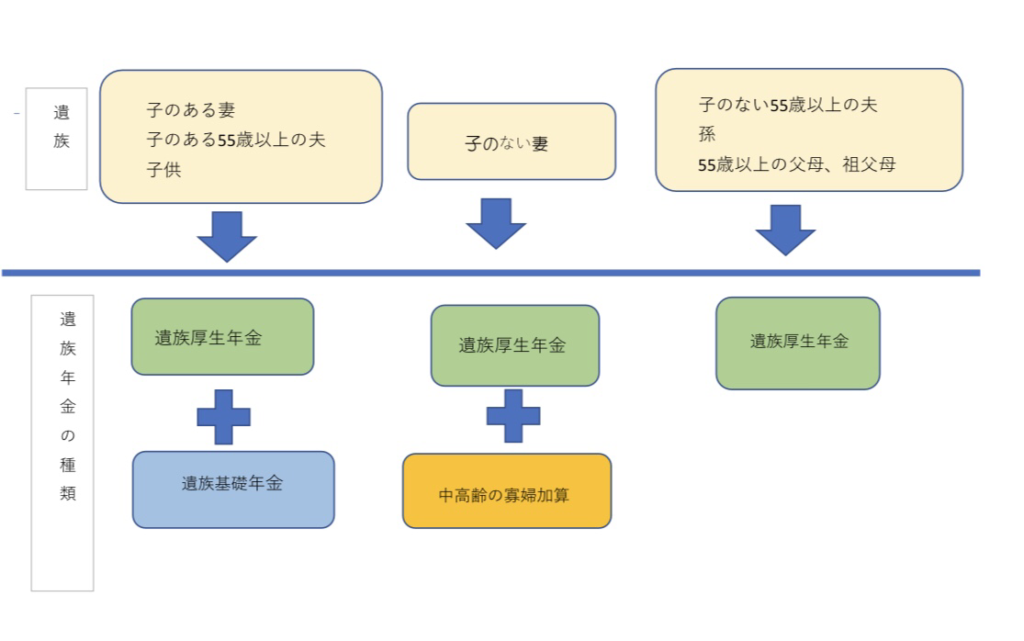

遺族年金を受け取れる遺族

※日本年金ガイド(令和2年度版)をもとにFPoffice STORY作成

遺族年金だけでは不安?

上記のように、ご自身、或いは配偶者に万が一のことがあった場合はにいくら遺族年金が入るのかを把握しておくことはとても大事です。もし、遺族年金だけではいままでと同じような生活ができない可能性が高いご家庭は、毎月お給料のように受け取れる収入保障保険に入るのが良いでしょう。仮にご夫婦ともに共働きで、遺族年金と配偶者の収入だけで充分生活が成り立つ場合は、生命保険が不要なご家庭もあるかと思います。その場合は、現在入っている生命保険を減額、或いは解約し、将来ご自身の老後に使うためのお金回し、運用することもできるかもしれません。

いくら保険入れば安心か、それはご収入、支出等によるものでありそれはぞれのご家庭でさまざまです。ご不安な場合は是非ファイナンシャルプランナーにご相談されるのも良いでしょう。