企業型確定拠出年金には、個人型と企業型があります。

いずれも老後資金を作り、退職後の生活費の不足を補う制度ですが、個人型(iDeCo)は自分で自分の老後に備える制度、企業型は会社の退職金制度です。

個人型(iDeCo)への加入を検討されている方は、まずご自身の勤めている会社が企業型確定拠出年金に加入しているかを調べる必要があります。まだ企業型確定拠出年金を導入されていない事業者様は、役員、従業員の福利厚生として導入するメリットを十分に理解しましょう。

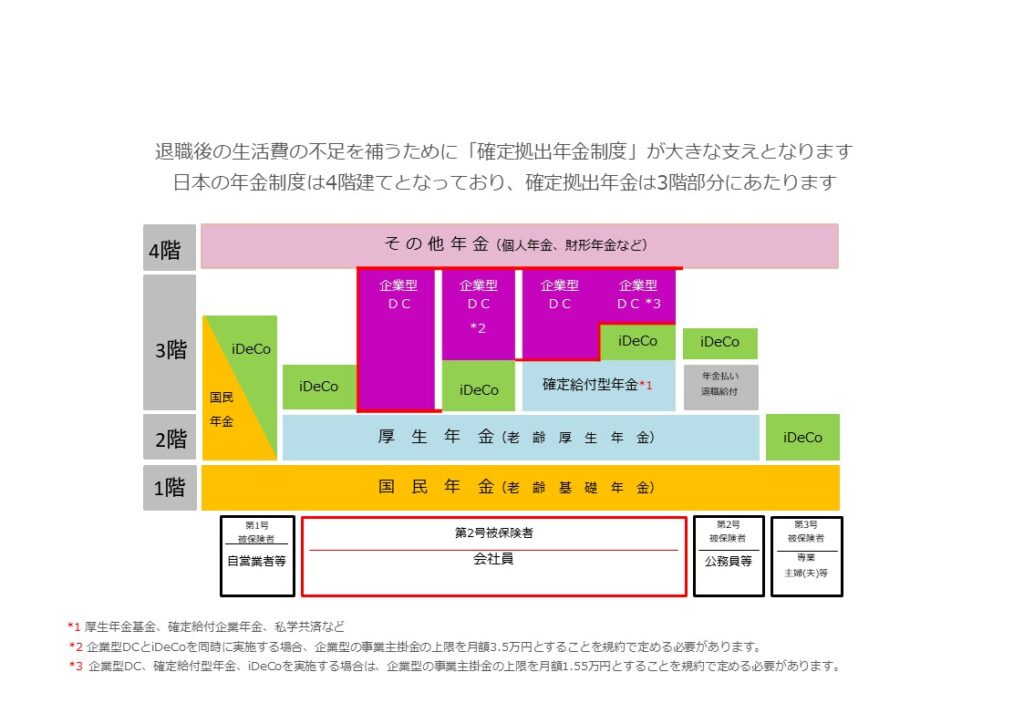

日本の年金制度は4階建てとなっており、確定拠出年金は3階部分にあたります。

※出所 SBIベネフィットシステムズ 「退職金制度新設のご案内」を基に筆者作成

企業型確定拠出年金とは

企業型確定拠出年金とは会社が拠出した掛け金を加入者の判断で運用商品の選択、変更に充て積み立てます。受取金額は運用成績によって各人異なります。原則60歳で受給権を取得し、年金または一時金で受け取ります。※通算加入者等期間が10年に満たない場合、加入した期間に応じて支給開始年齢が最長65歳までスライドします。

会社が確定拠出年金を導入する目的は、従業員の老後資産を作ることですが、それ以外にも目的があります。

企業型確定拠出年金(DC)のメリット

①掛け金は全額法人の経費(福利厚生費)

②個人は受け取るまで非課税

③一時金の受け取りは退職所得として分離課税

④掛金を積み立てることによる「税・社会保険料の効果」が期待できます

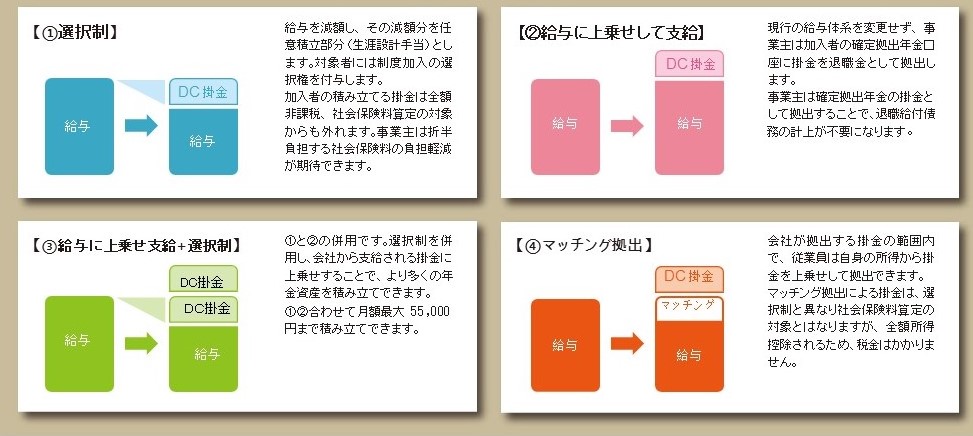

確定拠出年金の主な設計パターンは以下の図のようになります。※金融機関によって設計できるパターンは異なります。

※出所 SBIベネフィットシステムズ「のぞみプランのご案内」 を基に筆者作成

「選択制」の制度設計により、加入者(従業員・役員)は掛金を税金、社会保険料の負担なく積み立てることが可能です。事業主は折半負担する社会保険料の負担軽減を期待できます。

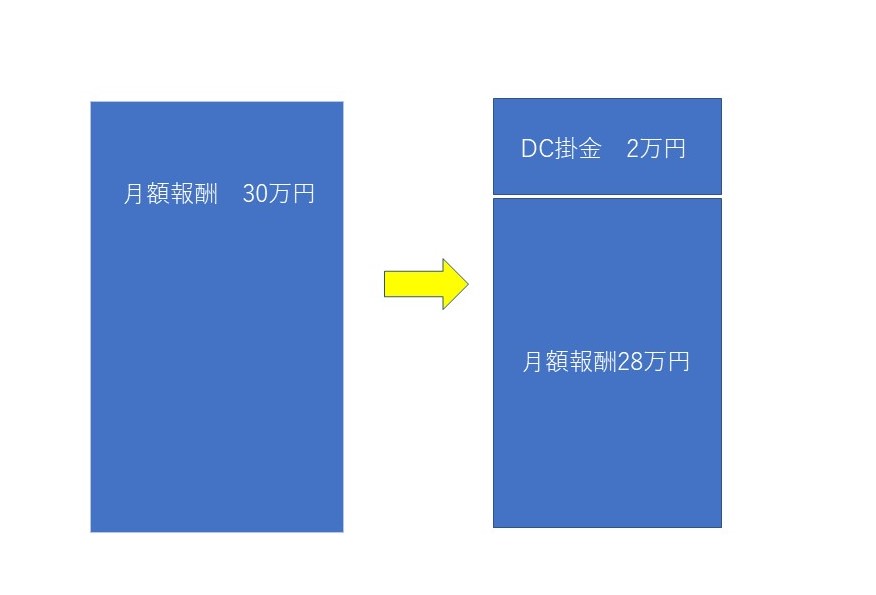

具体的な例で考えてみましょう。

毎月の給与が30万円の会社員(賞与はゼロ)。下の図のように、選択制DCに加入する場合、給与30万円のうちの一部(この例では2万円)について、

- 企業型DCの事業主掛金として拠出してもらう

- 従来どおり現金で給与として受け取る

という選択肢から選べることになります。

※図 筆者作成

つまり、現役引退後に年金(もしくは一時金)として受け取るために企業型DCの掛金として使うか、今すぐに現金として受け取って自分でその使いみちを考えるか、自分で選択できる制度というわけです。2の場合、現金で受け取ったものをそのまますぐに生活費として使うこともできるし、ご自身で個人型(iDeCo)に加入するとう選択肢もあると思います。その他ご自身でつみたてNISAなど老後に備えて運用をすることもできるでしょう。

一方1の企業型DCを選べば社会保険料や税金が軽減されます。

会社員は、給与や賞与から厚生年金保険料や健康保険料といった社会保険料が天引きされいています。これら社会保険料は収入金額によって決められています。ですから、1. 企業型DCに加入した場合と、2. 給与として受け取った場合では、社会保険料の算出の基礎となる収入金額が変わってくることになります。

企業型DCの掛金として使った場合、標準報酬月額は28万円となりますので、厚生年金保険料は月額25,620円、健康保険料は月額13,860円(全国保険協会、東京都、40歳未満の場合)となり、合計では年額473,760円となります。一方、給与として受け取った場合は、標準報酬月額が30万円となりますので、厚生年金保険料が月額27,450円、健康保険料が月額14,850円となり、合計では年額507,600円となります。つまり、年間で33,840円変わってくることになります。

さらに、税務上も給与収入金額が変わってきますのでその分、所得税、住民税の負担額も変わってきます。

つまり、企業型DCの掛金を選択することで、標準報酬月額が下がるため、社会保険料や税金の負担が下がることになります。しかも事業主としても折半負担する社会保険料の負担軽減が期待できます。

しかしながら、注意点もあります。厚生年金保険料の納付額が少なくて済むということは、その分、将来受け取ることができる公的年金の受給額も下がってしまうことになります。長期間にわたって給付がなされるほどその影響は大きくなります。また運用先の選び方によっては積み立てた金額を下回ってしまうことも可能性がある点には注意しましょう。

当事務所では、SBI証券の企業型確定拠出年金をお繋ぎするパートナーをさせていただいております。

ご興味お持ちの方はお問い合わせください。