人生100年時代を見据え、2024年からNISA制度全体が大幅に変更になります。

まずは、なぜNISA制度が変更になるのか、またつみたてNISA等の制度が今注目されている背景から見ていきたいと思います。

そもそもNISA(少額投資非課税制度)とは、投資で得られた利益が一定期間非課税になる制度です。人生100年時代を見据えて2014年に、これまでの上場株式等の譲渡益、配当等に対する 10%税率に代わって、新たな切り口で「貯蓄から投資へ」を促進しようとする政策でした。2016年には、子どもの将来に向けた資産形成をサポートするための「ジュニアNISA」も導入され、2018年には、「家計の安定的な資産形成の支援」に目的を絞り込んだ「つみたてNISA」が開始いたしました。現在口座数自体は一般NISAの方が多いものの、若い世代になればなるほど、「つみたてNISA」を導入される傾向にあるようです。

金融庁によると、各NISA制度の口座数と買付額は次のようになっています。

- 「一般NISA」の口座数……約1,175万口座、累計買付額は17.9兆円、

- 「つみたてNISA」の口座数……約189万口座、累計買付額は2,975億円

- 「ジュニアNISA」の口座数……約35万口座、累計買付額は1,655億円

※金融庁「NISA・ジュニアNISA口座の利用状況調査」(令和元年12月末時点(確報値))

新NISA変更点

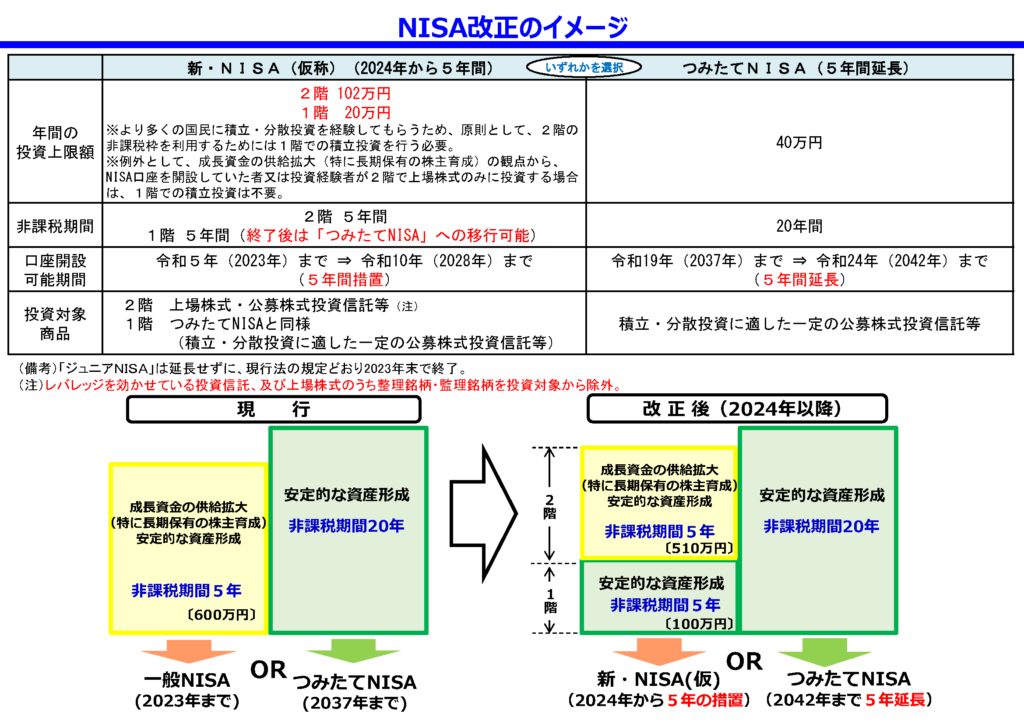

「一般NISA」「つみたてNISA」「ジュニアNISA」の3つの制度は、制度ごとに投資できる金額の上限や投資できる商品、非課税になる期間などが異なります。以下、図で現在の制度と新NISAの制度の変更点をみていきましょう。

※出所 金融庁「令和2年度税制改正について」

一般NISAの変更点

一般NISAは2023年に一般NISAの新規投資枠が終了するのに伴い、新たに「新NISA」を創設。2024年から2028年まで投資できる期間を5年延長します。

「新NISA」は2階建てとなります。「新NISA」の特徴は、原則、1階部分を利用しないと、2階部分で投資することができないことです。1階部分で購入できるのは、つみたてNISA対象商品である積立・分散投資に適した一定の公募株式投資信託等が投資対象のみ。金額は年間20万円までで、買い方は積み立てに限定されます。

一方、2階部分は現行の一般NISAの対象商品である、上場株式(日本株式・外国株式)や株式投信、ETF、REIT(リート:上場不動産投資信託)などを購入できます(レバレッジを効かせている投資信託、上場株式のうち整理銘柄・管理銘柄は対象外となります)。2階の投資枠は年間102万円まで。一括購入も、積み立てをしてもどちらでも大丈夫です。

ロールオーバーはどうなる

「一般NISA」には、5年間の非課税期間の終了後、翌年の非課税枠を使ってさらに5年間非課税で運用する「ロールオーバー」という仕組みがあります。

もともと一般NISAにはこの「ロールオーバー」のしくみが存在していました。しかしながら、「一般NISA」は2023年までの制度だったため、2019年以降に購入した株や投資信託をロールオーバーすることができなくなっていました。ところが「新NISA」が創設されることにより2019年以降に「一般NISA口座」で購入した株や投資信託を「新NISA」にロールオーバーできるようになります。

現行のNISAを利用している人は、保有している金融商品を、「新NISA」にロールオーバーできます。そのときには2階部分の枠が先に埋まります。例えば105万円をロールオーバーする場合、最初に102万円分が2階部分にロールオーバーされ、残りの3万円分が、1階部分を使ってロールオーバーされます。その結果1階部分に残った17万円分の枠内で、「つみたてNISA」対象商品を購入することができます。

「新NISA」の1階部分にあたる投資信託の商品も、5年間の非課税期間終了後、「つみたてNISA」にロールオーバーできるようになる見込みです。「つみたてNISA」の非課税期間は20年間。「つみたてNISA」にロールオーバーすれば、「新NISA」の期間と合わせて、最大25年間非課税で運用できることになります。

つみたてNISAの変更点

口座開設可能期間が令和24年(2042年)まで5年間延長になります。これによって、令和5年(2023年)までに「つみたてNISA」を始めれば、年間40万円を上限に最長で非課税期間20年間の積立投資ができます。

ジュニアNISAは廃止に。その代わり使いやすく!?

ジュニアNISAとは、未成年の子の名義で開設されるNISA口座です。一般NISAやつみたてNISAは20歳以上でないと開設できませんが、未成年にも利用の範囲を広げた仕組みでした。

1年あたり80万円までの買い付けが可能で、株式や投資信託が対象となります。非課税投資期間は5年目の年末までと、一般NISAと同じです。新たなジュニアNISA枠へ移管するロールオーバー(非課税期間延長)の仕組みもありますが、ジュニアNISAは売却代金や配当をすぐに現金で受け取ることはできず、課税ジュニアNISA口座に入金され、18歳になるまで口座からお金を引き出すことはできませんでした。

この18歳まで引き出すことが出来ないという点がとても使いづらく、私もお客様からのご相談を受けましたが、ジュニアNISAはかなり使い勝手が悪いと不人気でした。

しかし、今回の改正でジュニアNISAが廃止することとなったと同時に18歳までの払い出し制限がなくなりました。新規投資ができるのは23年までですが、それまでにジュニアNISAで投資した金融商品については、5年の運用期間が終了した後も非課税で持ち続けることができます。例えば21年の投資枠で購入した株式は、ジュニアNISAの非課税口座で保有できるのは25年末まで。そのときに「継続管理勘定」に移すと、新規の投資はできないが、子どもが成人するまで売却益や配当、分配金が非課税となります。さらに保有する株式などを成人用NISA口座に移すこともできるのです。

この払い出し制限の撤廃と、NISA口座が2023年までしか開設できないこともあり、実は今駆け込みでこのジュニアNISA口座が増えているのです。

一般NISAとつみたてNISAどちらがいいのか

ここまで一般NISA、つみたてNISA、ジュニアNISAの改正点をお伝えしてきました。では「一般NISA」と「つみたてNISA」はどちらを選ぶべきでしょうか。これは実は非常に難しい選択なのです。(個人的にはどちらもできるようになれば貯蓄から投資への拡大がもっと進むのになと思っております。)

明らかに「つみたてNISA」を選ぶべき人は、年間の投資金額が40万円以下の方で、長期的に投資信託を積み立てていきたい方が該当します。一方で株式投資に非課税口座を活用されたい方、退職世代などで20年の期間よりも非課税枠を優先すべき方は「一般NISA」を選んだ方がいいと言えるでしょう。

2021年から5年間は一般NISAを活用して、その後ロールオーバーせずに「つみたてNISA」に変更するということも可能です。そうすると非課税金額は

120万円×3年(現行NISA)+122万円×2年(新NISA)+40万円×20年(つみたてNISA)=1404万円

となり非課税金額は大きく活用できます。しかしながら「つみたてNISA」前のNISAの非課税期間は5年ですので非課税期間終了後は課税されてしまいます。5年という短い期間ですので非課税期間終了時にタイミング悪く暴落しているというリスクもあり、一概にお得かどうかは分かりません。一方で「つみたてNISA」は20年という長期の非課税期間ですので、ある程度売却のタイミングをみながら出口を探れます。リスクを抑えながら、長期での資産形成を目指す方は初めから「つみたてNISA」を利用する方が無難かもしれません。