ご相談者の方で、いくら運用したらよいでしょうか?というご相談を受けます。

いくら運用にまわしてもいいかは人それぞれです。

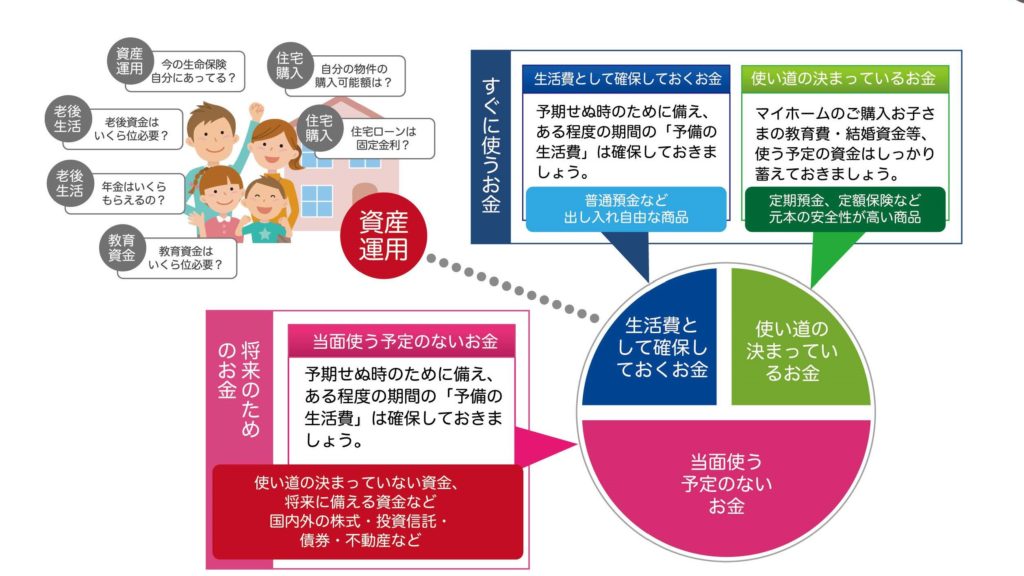

まずはお金の目的をきちんと考え、分類しましょう。お金には、さまざまな使い道があります。日々の生活費、教育費、レジャー、老後資金など。今必要なお金、将来使う予定のお金、当面使う予定のないお金もあるでしょう。資産運用を行う前に、まずは、自分のお金を分類することから始めましょう。分類することで、どれくらいの資金を投資に回せることができるのかが見えてきます。

お金の色分けをしましょう

①日々の生活資金

これは毎日の食費、住宅費、レジャー、など。いつでも出し入れ可能な普通預金においておきましょう。一般的には毎月の生活費の3か月分から6か月分くらいは用意をしておくとよいでしょう。

②数年以内に使う目的がはっきりしているお金

お子様の学費、お子様の学費、数年以内に購入予定の住宅の頭金、車の購入資金など。これらは今すぐではないけれども、数年以内に使う目的がはっきりしているお金。万が一運用して必要な時に大きく値下がりしているといけないので、元本が確保されている個人向け国債や、定期預金、保険などで準備しましょう。

③当面使う予定のないお金

それ以外の当面使う予定のないお金 →投資に積極的に回してもよいお金になります。

まずはご自身のお金を分類してみましょう。

モデルケース

〈相談者プロフィール〉

・40代ご夫婦

・職業:会社員

・手取りの世帯月収:50万円

・毎月の支出目安:30万円

・貯金:1000万円

・子供:長男 15歳(学費予定約400万円)

このご夫婦の場合、約180万円(生活費の6か月分)ほどは普通預金、400万円は定期預金、残りの420万円ほどは運用に回しても良いお金といえるでしょう。

安心して余裕資金を運用資金にまわすために、まずはお金の分類わけをすることが大変重要です。