女性が専業主婦が多かった昭和の時代は、「女性は3歩後ろを歩く」そんな夫婦が多かったと思いますが、時は流れて平成・令和。女性の社会進出により、共働き夫婦が当たり前の時代になってきました。

今回の30代ご相談者様Aさんご夫婦もまた共働きのパワーカップル。

月収は二人合わせて70万円ほどなのに、なぜかお金がたまらない!!またお金や家事分担などから夫婦喧嘩もしばしば、とのお悩みが。

いったいなぜ??

今回は、共働き夫婦でなぜお金がたまらないのか。なぜ喧嘩が絶えないのかお金の管理の仕方について解説していきます。

Aさんの場合

【相談者プロフィール】

- 家族構成 夫 妻 長男8歳 次男5歳

- 月収 夫 40万 妻 30万(手取り)

- ボーナス 夫100万 妻 50万(手取り)

- 住宅 持ち家(マンション)

- 毎月の支出 47~50万(お小遣い別)

毎月の収入はそれぞれが管理し、家のローン等は夫の口座から引かれ、その他家の生活費として夫10万 妻20万を家計のお金として妻が管理をしていました。そのため、それ以外のお金はお互いがそれぞれお小遣いなり、貯めるなど自由に管理をしていました。料理等の家事や育児などもは妻の方が帰宅が早いため、妻がやることが多いとのこと。

また支出の内訳としては

- 住宅ローン(夫名義)10万 →夫口座から引かれる

- 保険 3万円(被保険者 夫 妻) →夫 口座から引かれる

- マンション管理費 4万

- 光熱費 3万円

- 食費 10万

- 外食費 3万

- 子供の教育費 5万

- 交際費 レジャー費 5万

- その他 5万

合計48万円

このようになっていました。

Aさんの家計の問題点

①まず問題点として挙げられるのは、家のお金以外の支出がお互いに把握できないので、いつでも自由に使えてしまう点にあります。

②家計への支出 夫13万(住宅ローン+保険)と10万円合計23万円に対して、妻が20万円。家計費負担はさほど変わらないのに、家事負担が妻の方が多い点で、公平とは言えませね。

③貯蓄や、老後資金への備えのための仕組化ができておらず。あればあるだけ使ってしまう体質になっていた。

大きくはこの3点を問題点になります。

共働き夫婦の家計管理パターン

では、一般的に共働き夫婦の家計管理にはどのようなパターンがあるか見ていきましょう。

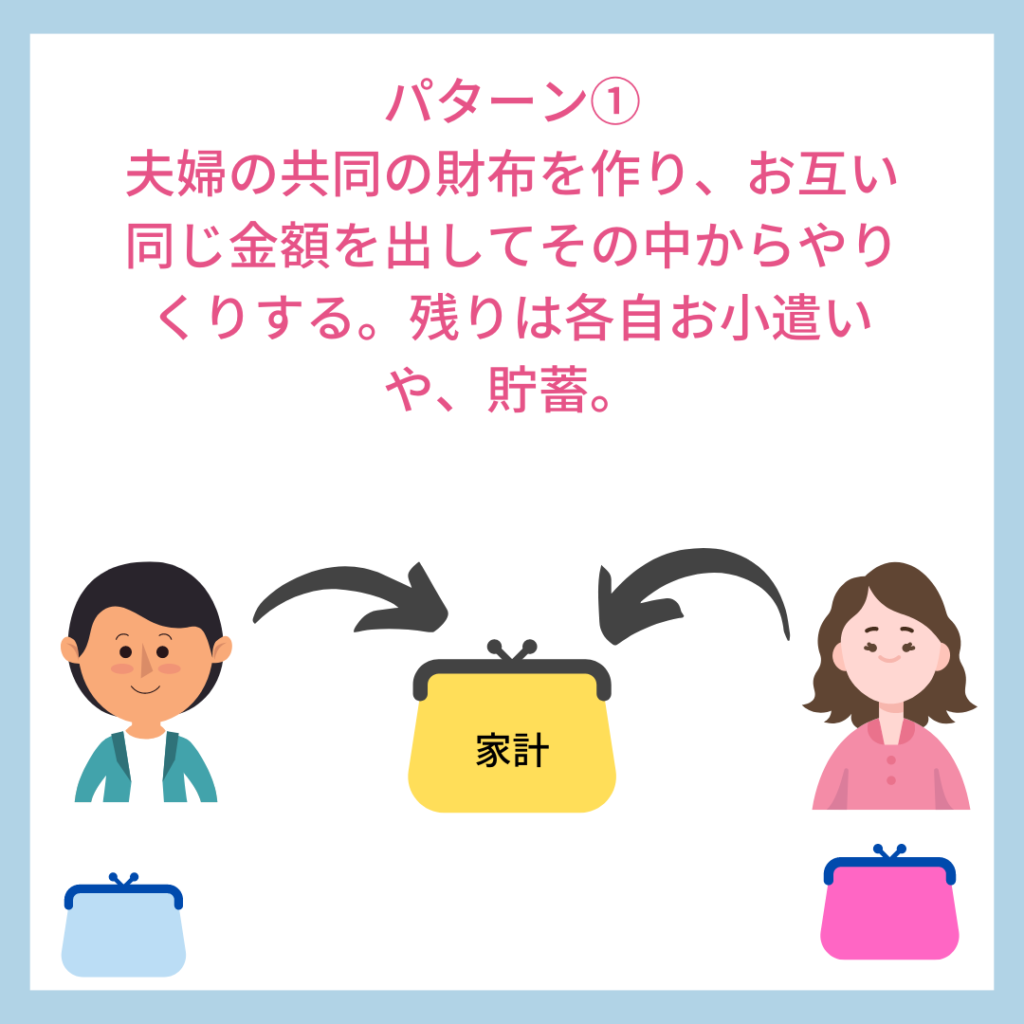

①夫婦の共同の財布を作り、お互い同じ金額を出してその中からやりくりする。残りは各自お小遣いや、貯蓄。

メリットは、同じ金額ずつ出し合うので、金銭面での不公平感が出にくい。一方でデメリットとしては、収入の少ない方の負担が大きくなる、同じ金額を負担する場合、家事等を多くこなす側に不満が生じるなどのデメリットがあります。

また、相手がどれくらい使ってどのくらい貯蓄しているのか見えないので、一方だけ貯金できていないなどの危険性も!

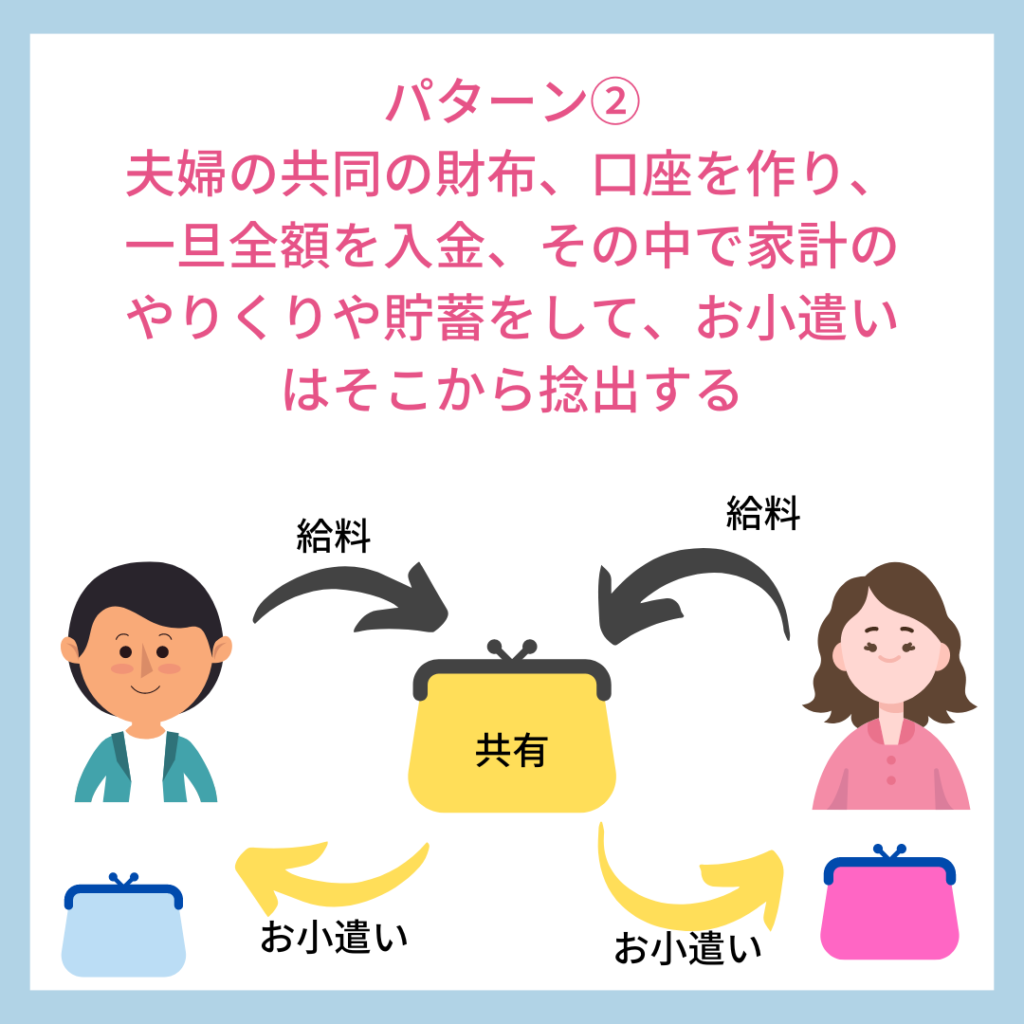

②夫婦の共同の財布、口座を作り、一旦全額を入金、その中で家計のやりくりや貯蓄をして、お小遣いはそこから捻出する

このパターンは、実は一番お金が貯まりやすいです!一旦全て共有口座に入れるため、お小遣い以外での出費は、事前に相談し合わないといけないため、気軽に使えません。そのため、無駄遣いが減りやすい。

デメリットとしては、所得の多い方の負担が多くなります。また、常に2人の管理下なので、自由にお金を使えないことがストレスになる場合も。

このパターンが向いているのは、2人ともお金にルーズで強制的に管理される方が合っているカップル。或いはどちらか一方或いは2人ともお互いの資産を把握しておきたいタイプの場合。また、収入が少なく節約した方が良い家計もこのやり方がベスト!

問題点として、共有口座をどちらか一方のみにしていると一方ばかりの資産が増えてしまいます。そうすると将来の相続税等が高くなったりするデメリットもあるので、どちらか一方ではなく、それぞれの共有口座を作り分散させましょう。

③夫婦の共同の旦那さんなり一方が基本生活費(住居、光熱費等)を負担し、食費などは妻が負担する

このパターンは、共有の口座を作る必要もないしお金のやりとりがとても楽なのがメリット。ただし、完全に均等には分担することができないことと、旅行や大きな出費の度に話し合いをする必要があるなどの、煩わしさがデメリット。

このパターンが向いているのは、料理は妻が主に担当するなど、買い物をたとえば妻など一方に任せているパターン。住居関係は一方から捻出するので、より安定した収入がある方が住居関係を負担すると良いでしょう!

大きな出費に備えてはお互いがきちんと貯蓄や投資をするなど、備えも必要です。

Aさんの場合はどうすれば良いか

では今回Aさんの場合は①②③のどのパターンで行けばよかったでしょうか。

答えは②です。Aさんご夫婦のように収入や家事にばらつきがあり、かつなかなか貯まらない場合には二人で資産を把握できる環境を作り、共同でお金を貯めていくようにします。そしてお小遣いも一定金額に抑えていく必要があります。

今回のケースですと、月々の収入70万から必要な経費を捻出し、お小遣いは月5万程度まで二人で抑える。そうすれば月々12万円ほどの余裕ができ、自然貯金ができるようになるはずです。

収入70万円➖支出48万円➖お小遣い10万円🟰12万円

更にボーナスはしっかりと貯蓄や運用に回す。

更に、将来の資産形成のためにはつみたてNISA等の運用でしっかりと老後に備えることも重要かと思います。